The 13th Five Year Plan sales status and the 14th Five Year Plan prospect of welding robots

-

摘要:

销售数据是市场需求的客观真实反映,通过对“十三五”期间焊接机器人销售数据的量化分析,总结“十三五”期间焊接机器人市场需求的发展变化和自主品牌焊接机器人产品的进步与不足,结合焊接机器人的技术发展和国内相关行业应用的特点,对“十四五”焊接机器人的发展趋势进行展望,供焊接机器人行业相关部门、研发制造单位以及行业从业人员参考。

Abstract:The sales data is an objective and true reflection of the market demand. Through the quantitative analysis of the sales data of welding robots during the 13th Five Year Plan period, this paper summarizes the development and changes of the market demand for welding robots during the 13th Five Year Plan period and the progress and shortcomings of domestic welding robot products. In combination with the technical development of welding robots and the characteristics of the application of domestic related industries, this paper looks forward to the development trend of welding robots during the 14th Five Year Plan period. It is a reference for relevant departments, R & D and manufacturing units and practitioners in the welding robot industry.

-

Keywords:

- industrial robot /

- welding robot /

- welding /

- the 13th Five Year /

- the 14th Five Year

-

0. 前言

通过“十三五”持续创新、深化应用,国内工业机器人产业呈现良好发展势头,产业规模快速增长,年均复合增长率达 15%, 2020 年制造业工业机器人密度达到 246 台/万人,是全球平均水平的近 2 倍[1]。

焊接是金属加工制造的主要方法和手段,焊接技术广泛应用于国民经济的诸多领域。焊接装备是实现焊接加工的必备条件,主要产品包括电焊机(即焊接电源)、焊接专机、焊接机器人及其配套的辅助机械和工装夹具等,这些产品统称为焊接设备或焊接装备,广泛应用于汽车、机械、建筑、化工、冶金、高铁、能源、航空航天、军工、海工船舶、电器、五金制品等行业[2]。随着经济发展,技术进步,国内人口红利的消失和双碳战略的实施,需求端和供应端的变化都对焊接装备的发展产生着重要影响。绿色、优质、高效、低成本、自动化焊接等技术在“十三五”期间成为焊接技术发展的主流,为之提供基础条件的焊接装备也取得了巨大的进步。通过对其中的关键焊接装备—焊接机器人在“十三五”期间的销售应用状况进行量化分析,梳理焊接机器人产业链需求端的变化和焊接机器人供给端的研发制造能力,理清行业发展脉络,引导行业发展,无疑是很有意义的。

中国作为制造业大国,制造规模大,制造业体系完整,是全球制造业门类最多最全的市场,焊接制造涉及其中的十几个大的行业,从这个角度讲,中国也是焊接制造大国。从统计资料看,国内焊接机器人的应用主要集中在汽车制造、3C 电子、装备制造(工程机械、煤矿机械、农业机械等)、金属加工、结构件制造等行业,“十三五”期间逐步向其它行业的细分市场拓展。需要说明的是,以下图表的数据分别来源于国际机器人联合会(IFR)和中国机器人产业联盟(CRIA)的年度统计报告。

1. 焊接机器人总体销售情况

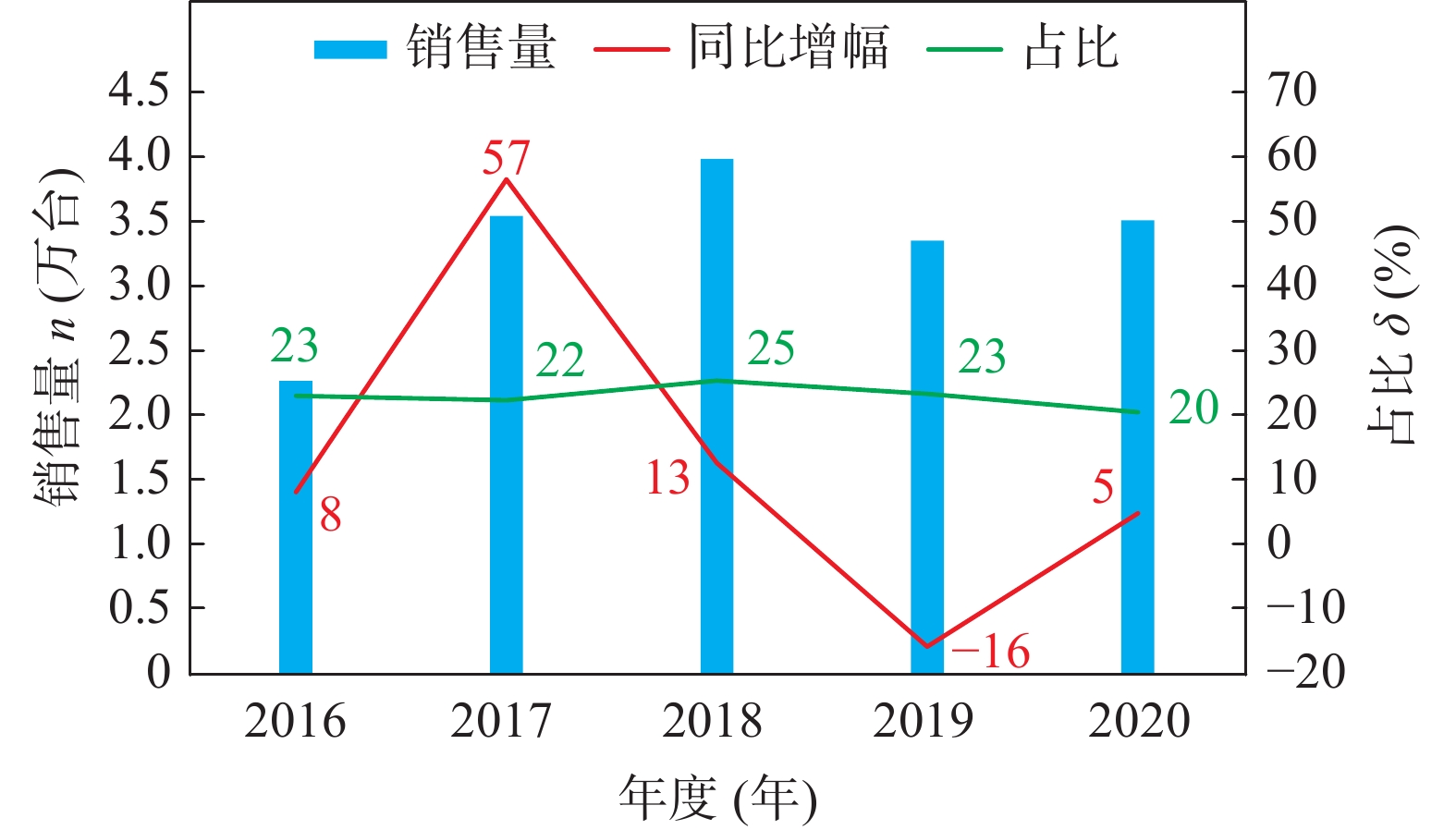

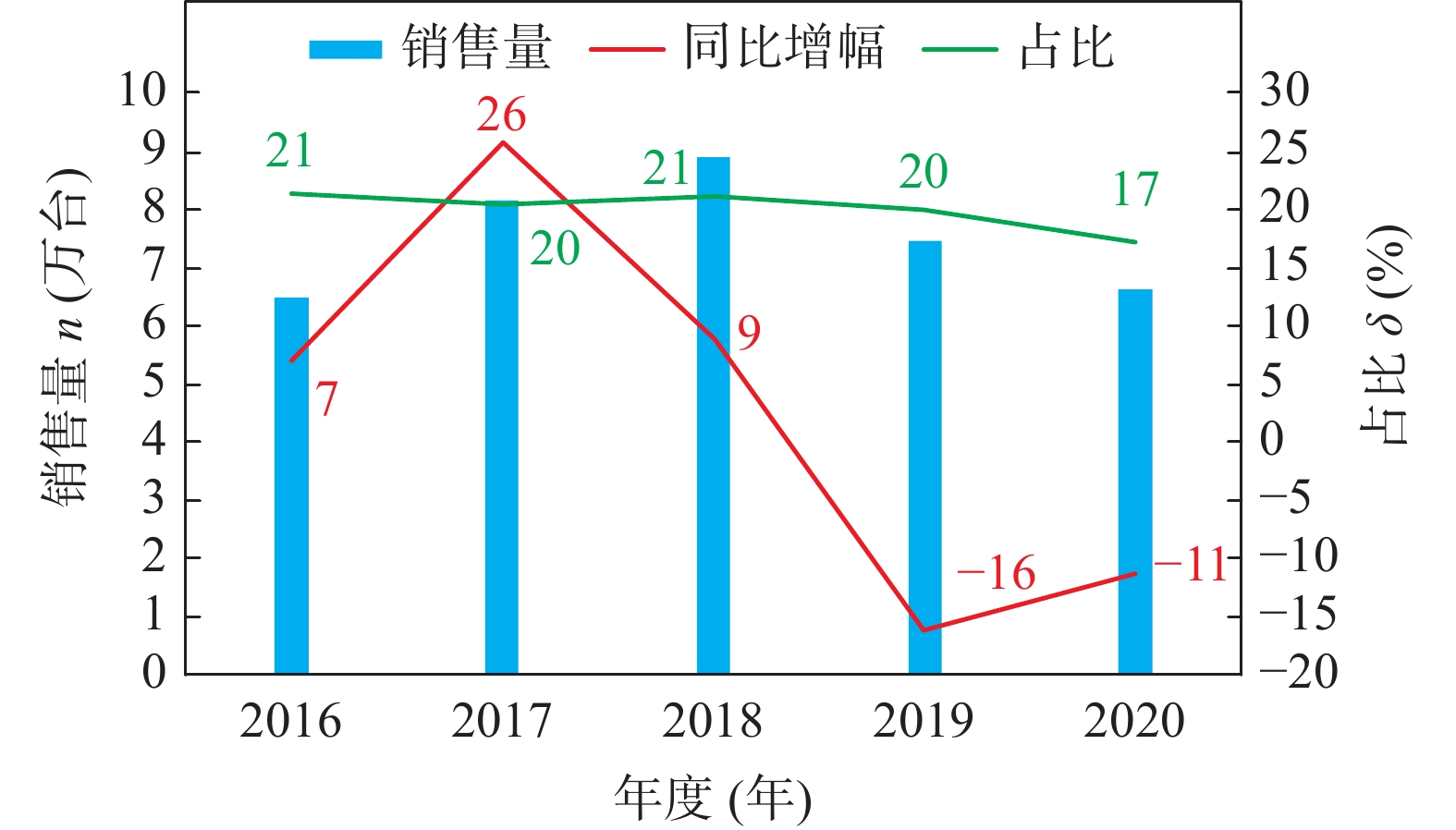

“十三五”期间(2016年~2020年),全球累计销售工业机器人188万台,其中焊接机器人销售38万台,占比20%。前3年逐年递增,增幅分别为7%,26%和9%。2019年受到全球焊接机器人应用最大的汽车行业需求大幅降低的影响,全球焊接机器人需求同比下降16%,2020年受到全球新冠疫情等因素影响,全球焊接机器人需求同比下降11%,如图1所示。

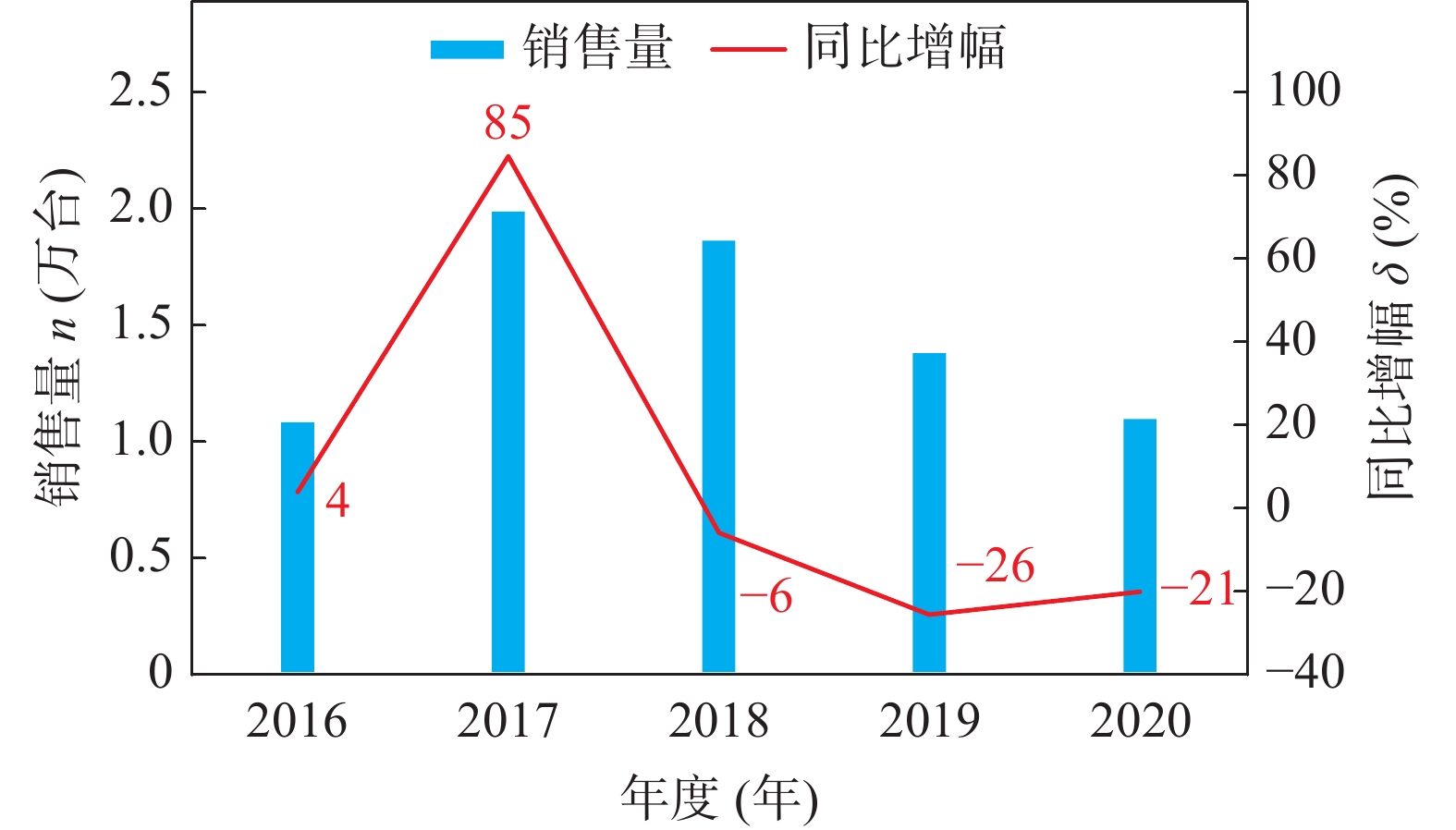

国内累计销售工业机器人72.6万台,其中焊接机器人16.7万台,占比23%。“十三五”期间国内市场焊接机器人占工业机器人销量比重在20%~25%波动,没有明显趋势性变化。“十三五”末与“十二五”末相比,国内焊接机器人销量同比增幅68%,5年年均增幅11%,前3年逐年递增,增幅分别为8%,57%和13%,均高于当年全球焊接机器人销售增幅,特别是2017年,增幅高出一倍多,达31个百分点。2018年是国内焊接机器人在“十三五”期间的销售高峰年,当年销售4万台。2019年受汽车行业需求大幅降低影响,国内焊接机器人销量同比下降16%。2020年的全球新冠疫情虽然对国内经济有一定影响,但日常生产生活、物流、产业链供应链比国外好得多,企业减少对人员依赖、降低人工成本、制造业转型升级的需求,对国内工业机器人,包括焊接机器人销售有一定促进作用,与全球焊接机器人需求下降不同,国内焊接机器人销量同比增长5%。如图2所示。

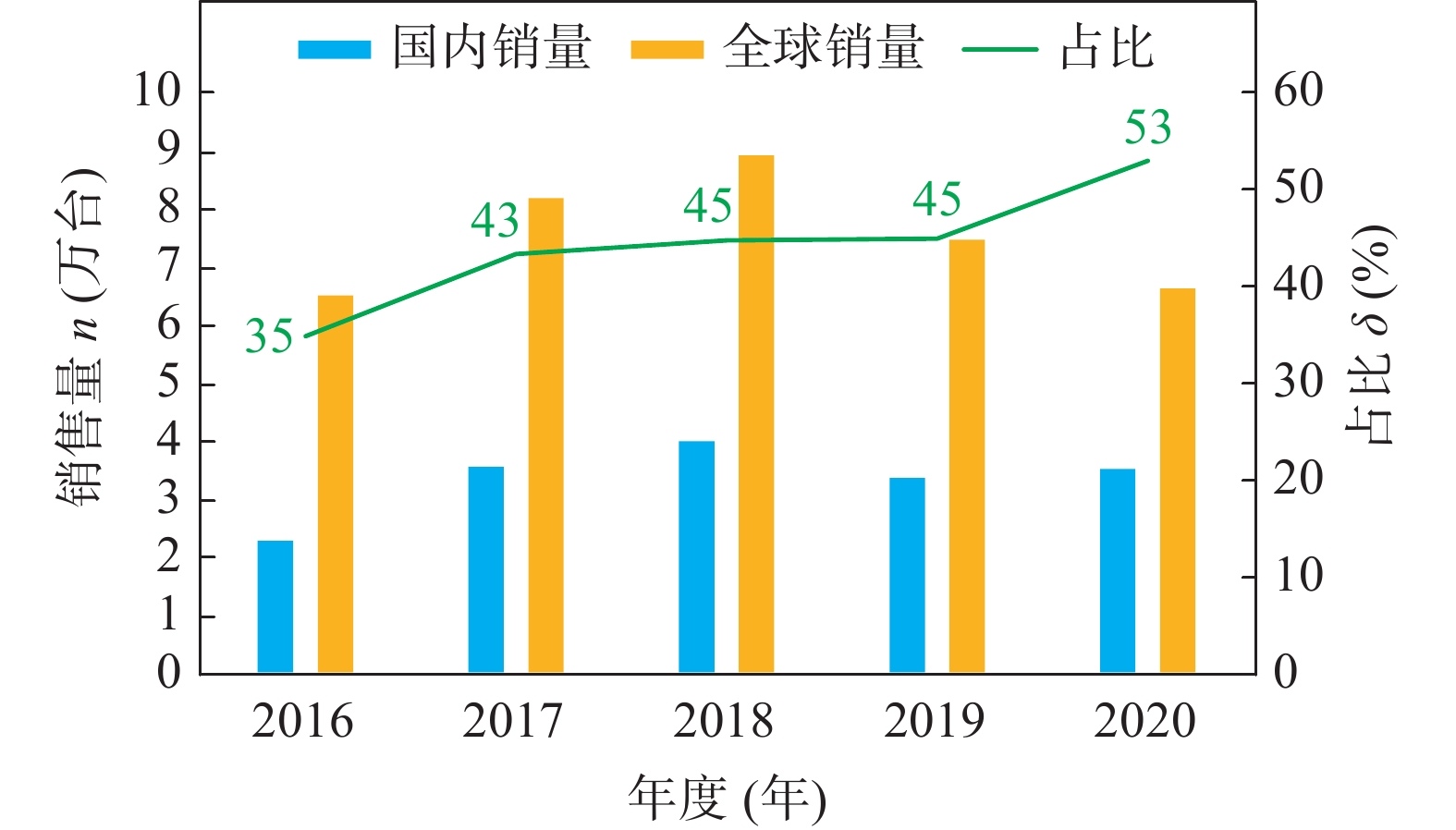

受有效劳动力的减少、劳动力成本持续快速增长、工作环境差、焊工难招、焊接制造的数字化智能化需求、焊接机器人技术发展和应用成本的显著下降等因素影响,中国正走向焊接机器人应用普及化的快速发展阶段。如图3所示,“十三五”期间国内焊接机器人的市场销量在全球的占比逐年提升,“十三五”末达到53%,年均占比44%,意味着“十三五”期间全球近一半的焊接机器人销售到中国,体现国内焊接机器人市场需求端在全球的影响力,也表明中国是焊接制造大国,正在快速走向焊接制造强国,同时也显示出“十三五”期间国内制造业转型升级,焊接机器人代替焊工,实现焊接自动化的发展步伐和成果在全球都是最显著的。

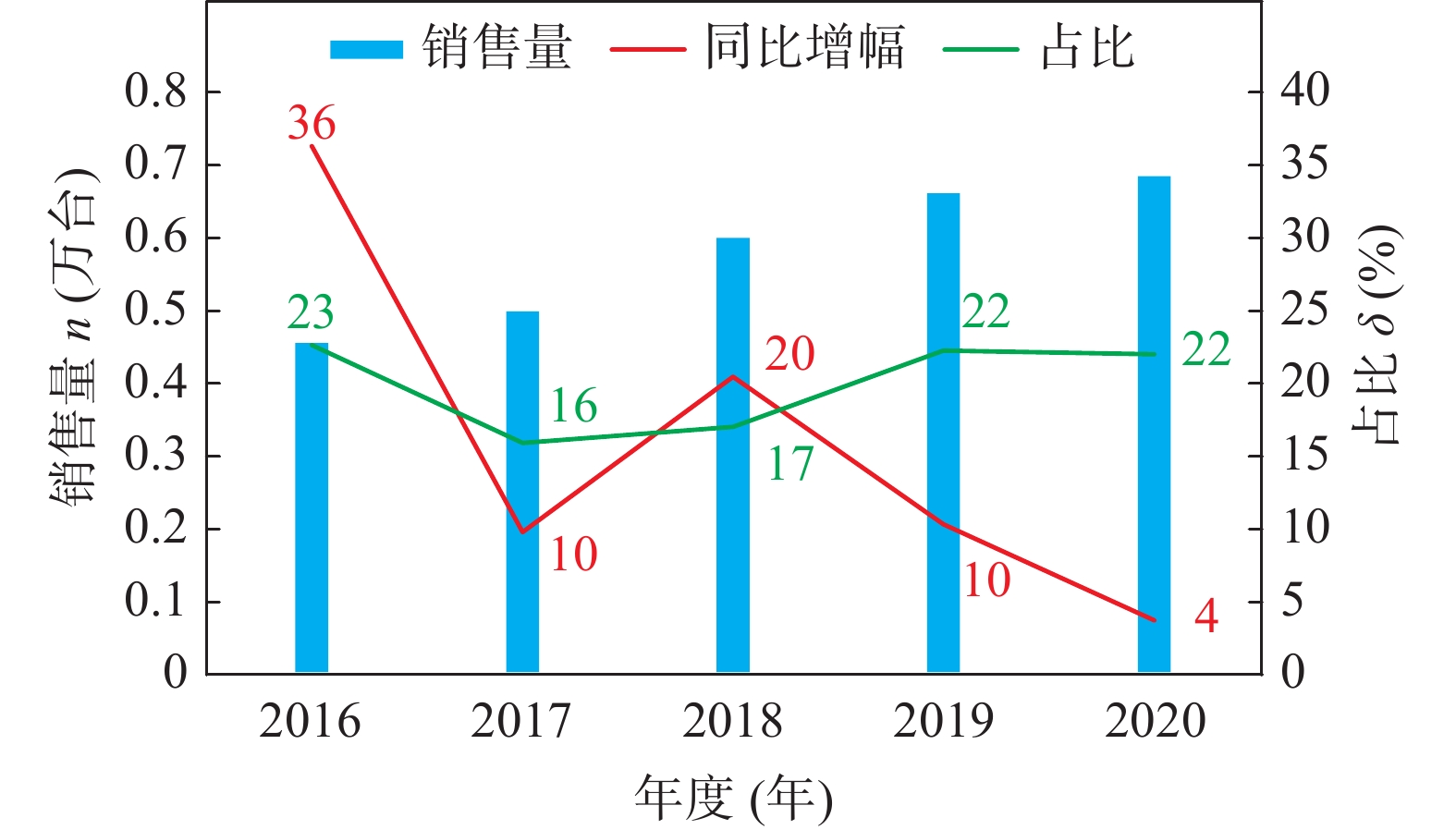

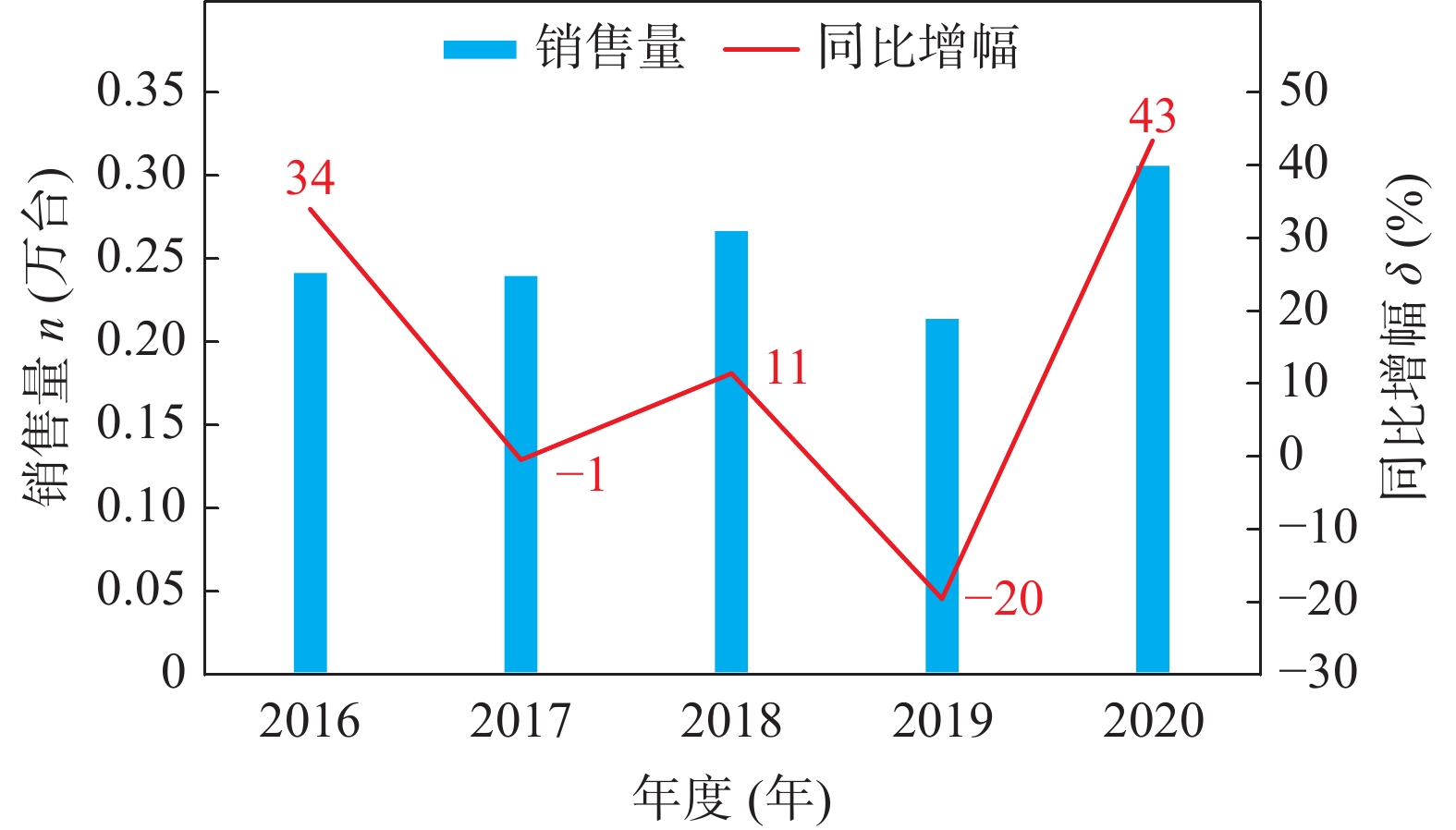

“十三五”期间自主品牌焊接机器人销量呈现逐年增长的态势,其中连续4年保持10%以上的增幅,5年年均增幅16%,2020年达到近8 000台,5年累计销售3.26万台。但“十三五”期间自主品牌焊接机器人在国内焊接机器人年销量的占比基本没有变化,在20%左右波动,如图4所示。

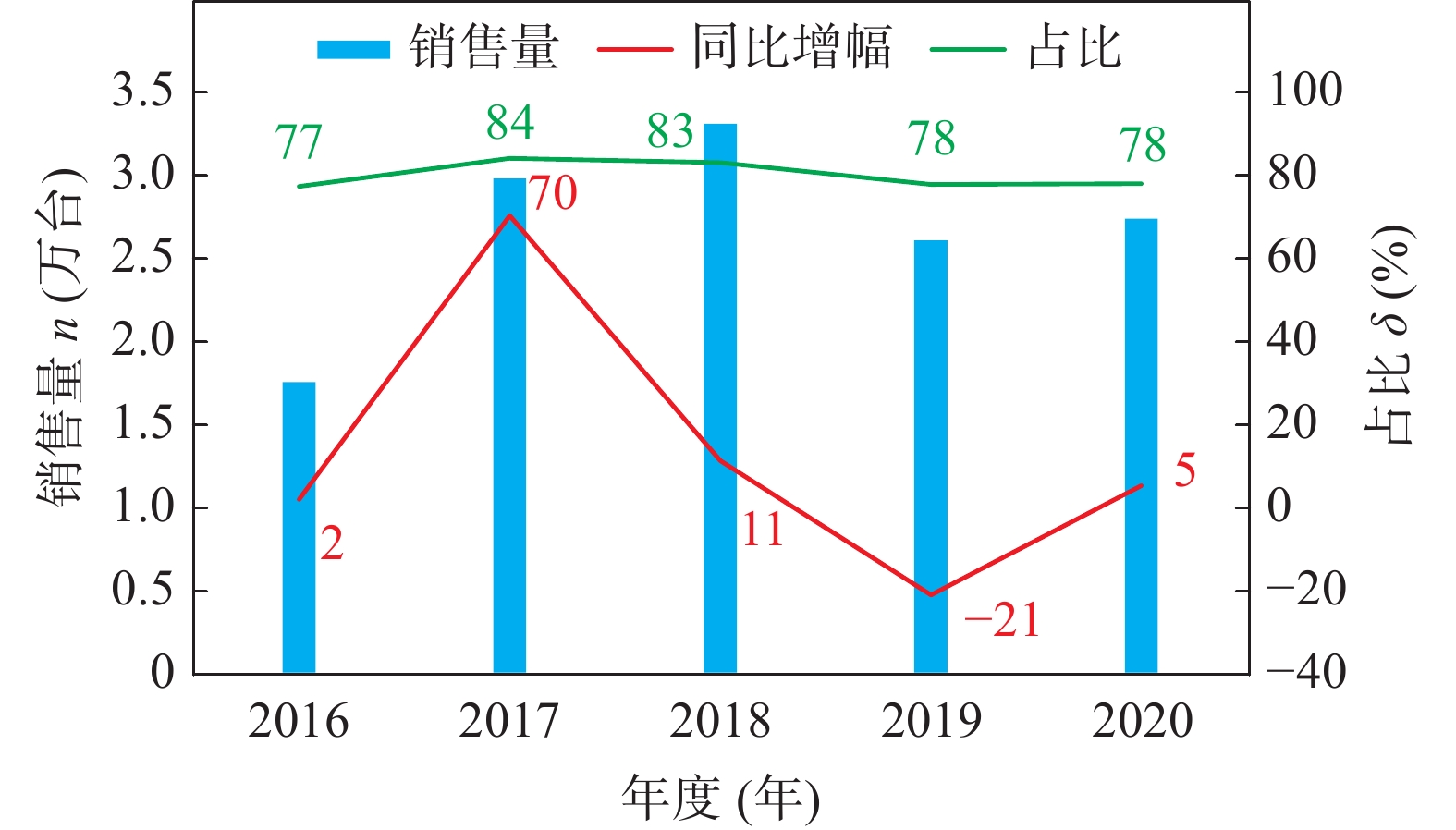

外资品牌焊接机器人在国内五年累计销售13.4万台,销量最高年份是2018年,达3.3万台,2019年受到汽车行业需求下降,降幅到21%。外资品牌焊接机器人在国内市场占据主导地位,“十三五”期间占比在77%~84%波动,平均为80%,如图5所示。

从以上分析可以看出,“十三五”期间自主品牌焊接机器人的应用得到快速发展,但与外资品牌比较,销售占比没有提高,发展速度不具优势,目前主要应用在中低端市场,体现在焊接机器人的工作可靠性、主要性能指标、性价比等方面与外资品牌比较还有一定的差距。特别是在对焊接机器人综合性能要求较高的汽车制造行业,自主品牌焊接机器人应用较少,从焊接应用领域看,薄板点焊、中厚板弧焊的焊接机器人差距最大。

2. 弧焊机器人销售情况

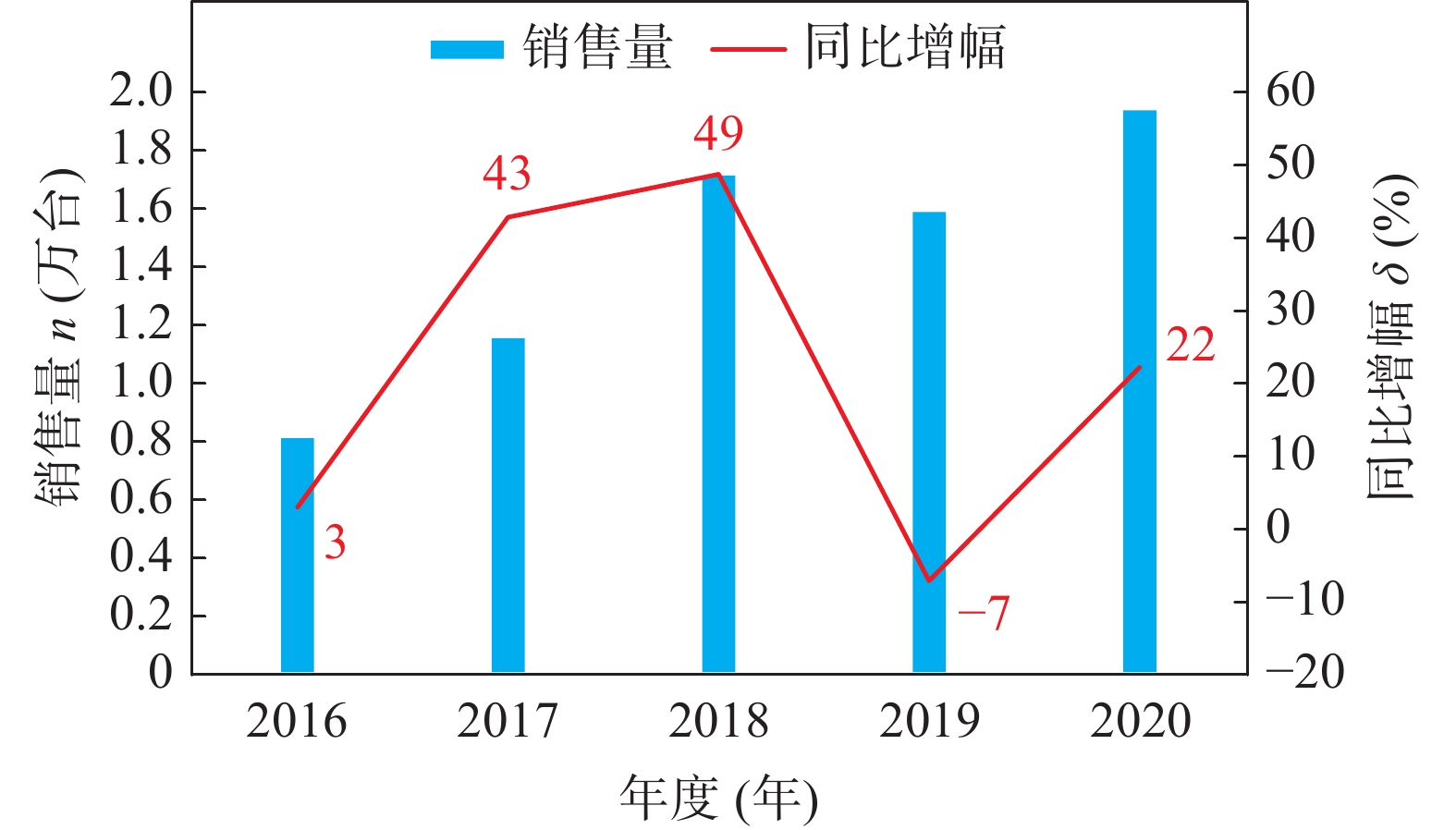

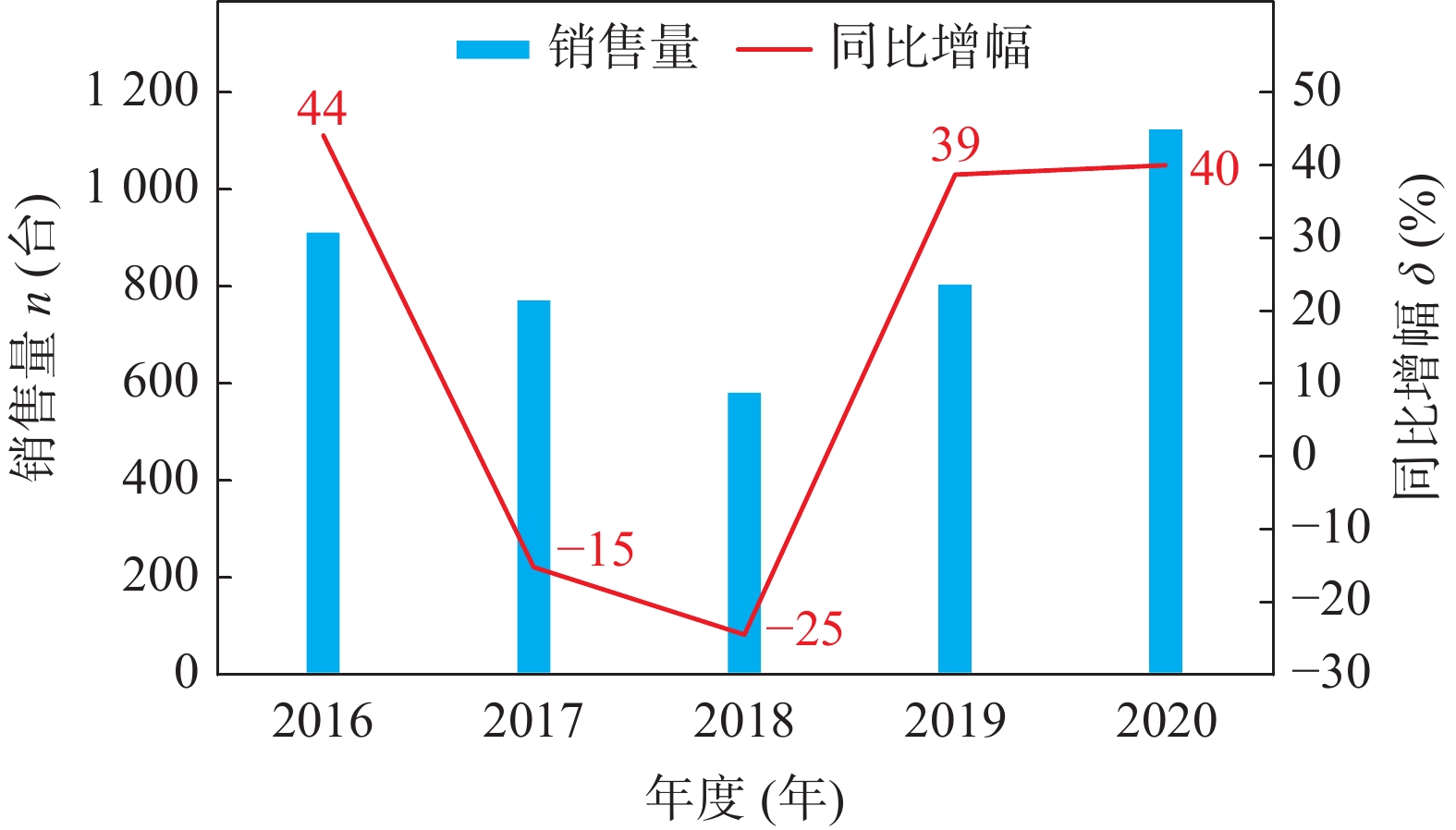

“十三五”期间国内市场销售弧焊机器人6.4万台,除2016年3%的较小增幅和2019年7%的负增长,其余3年都大幅增长,2017年43%、2018年49%、2020年22%,2020年销售达到最高峰近2万台,五年年均增幅20%,如图6所示。

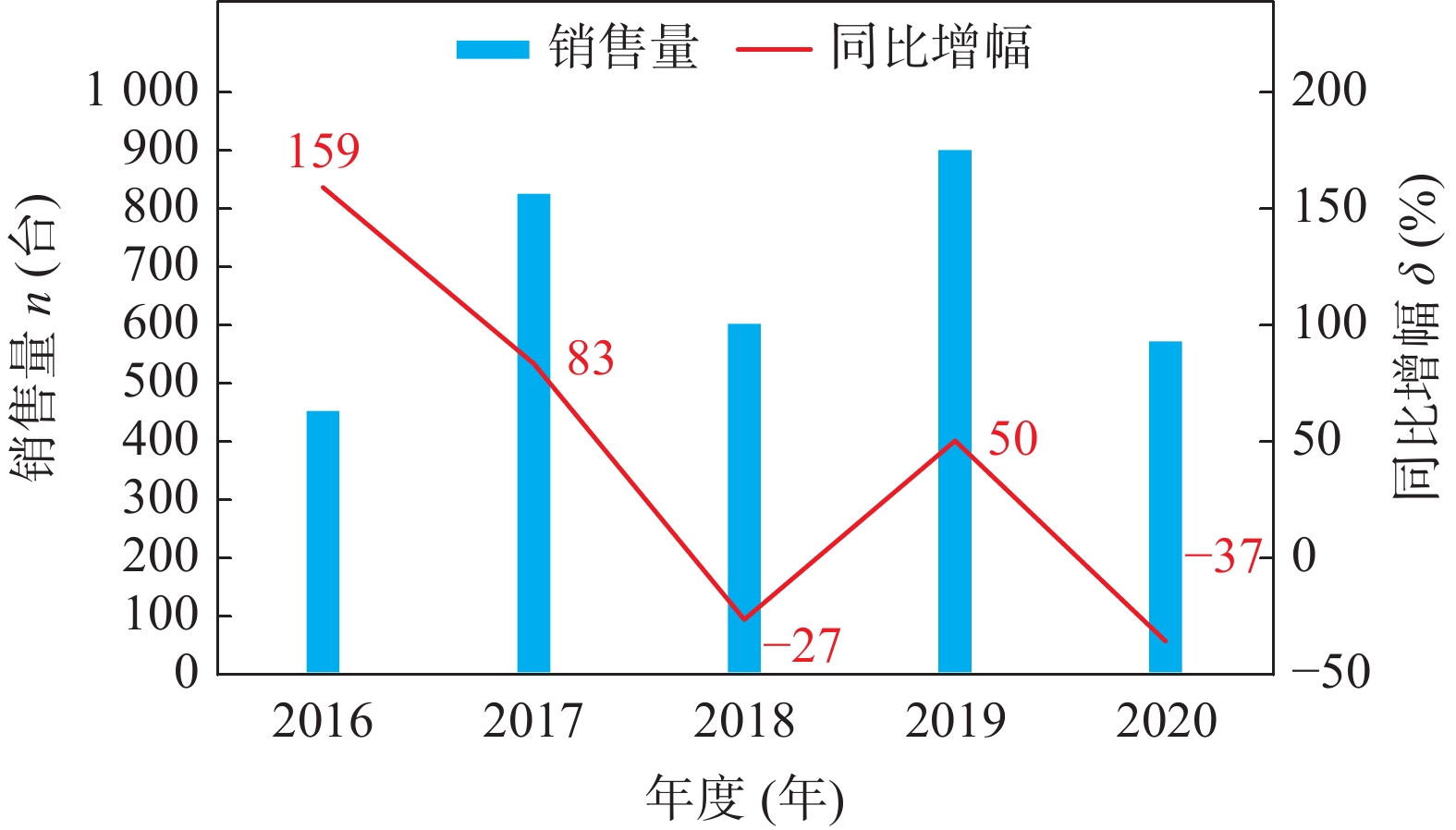

自主品牌弧焊机器人累计销售1.4万台,除2020年−2%小幅下降外,其余年份均实现增长,2019年销售达到最高峰近3 800台。如图7所示。

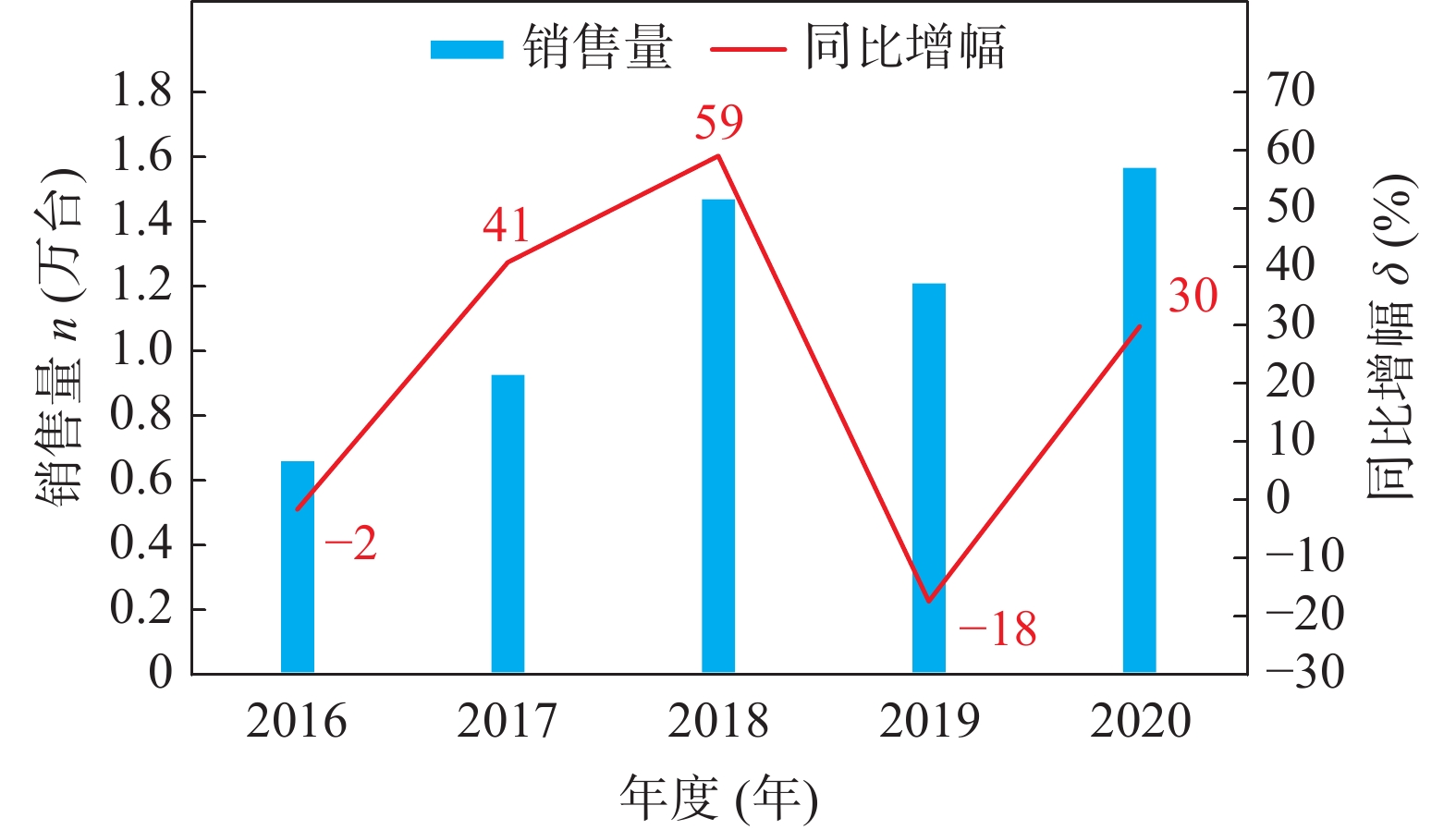

外资品牌弧焊机器人累计销售5万台,2016年和2019年下降,其余年份均实现30%以上的增长,2020年销售达到最高峰近1.6万台,如图8所示。

3. 点焊机器人

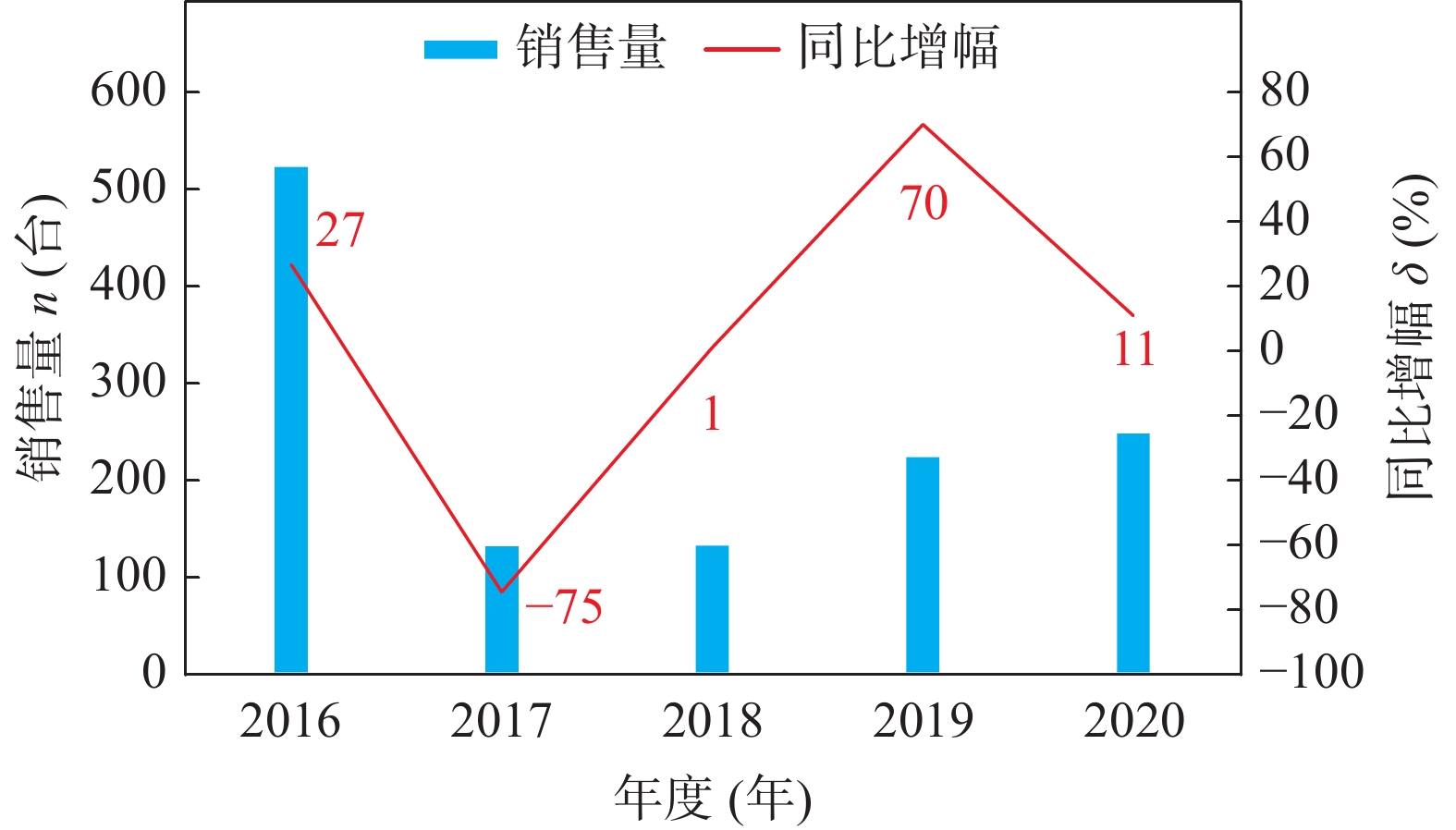

“十三五”期间点焊机器人销售7.1万台,2016年小幅增长,2017年大幅增长85%,并达到最高峰近2万台,2018年~2020年都是负增长,年均降低幅度达20%。“十三五”末年销售1.1万台,回到了“十三五”初的销售水平,如图9所示。分析认为,点焊机器人主要应用于汽车行业,2017年国内汽车制造行业大量新上或升级产能,固定资产投资大幅增加,之后数年投资减少所致。

自主品牌点焊机器人累计销售3 000余台,前三年实现较大幅度增长,除2018年销售突破1 000台,之后两年大幅下降,2020年销售不足300台,如图10所示。自主品牌点焊机器人产品和技术发展缓慢,主要原因:一是目前点焊机器人主要应用在汽车行业的部件或总成的生产线,点焊机器人只是生产线的部分装备,投资只占少部分的比例,同时自动化生产线对机器人的可靠性要求极高,用户大都愿意采用外资成熟品牌的点焊机器人;二是国内汽车厂家主要以合资和独资为主,其机器人点焊生产线及集成商习惯采用原来熟悉的外资点焊品牌和商家。以上两个原因导致自主品牌点焊机器人应用的机会少;三是自主品牌点焊机器人的研究投入少。

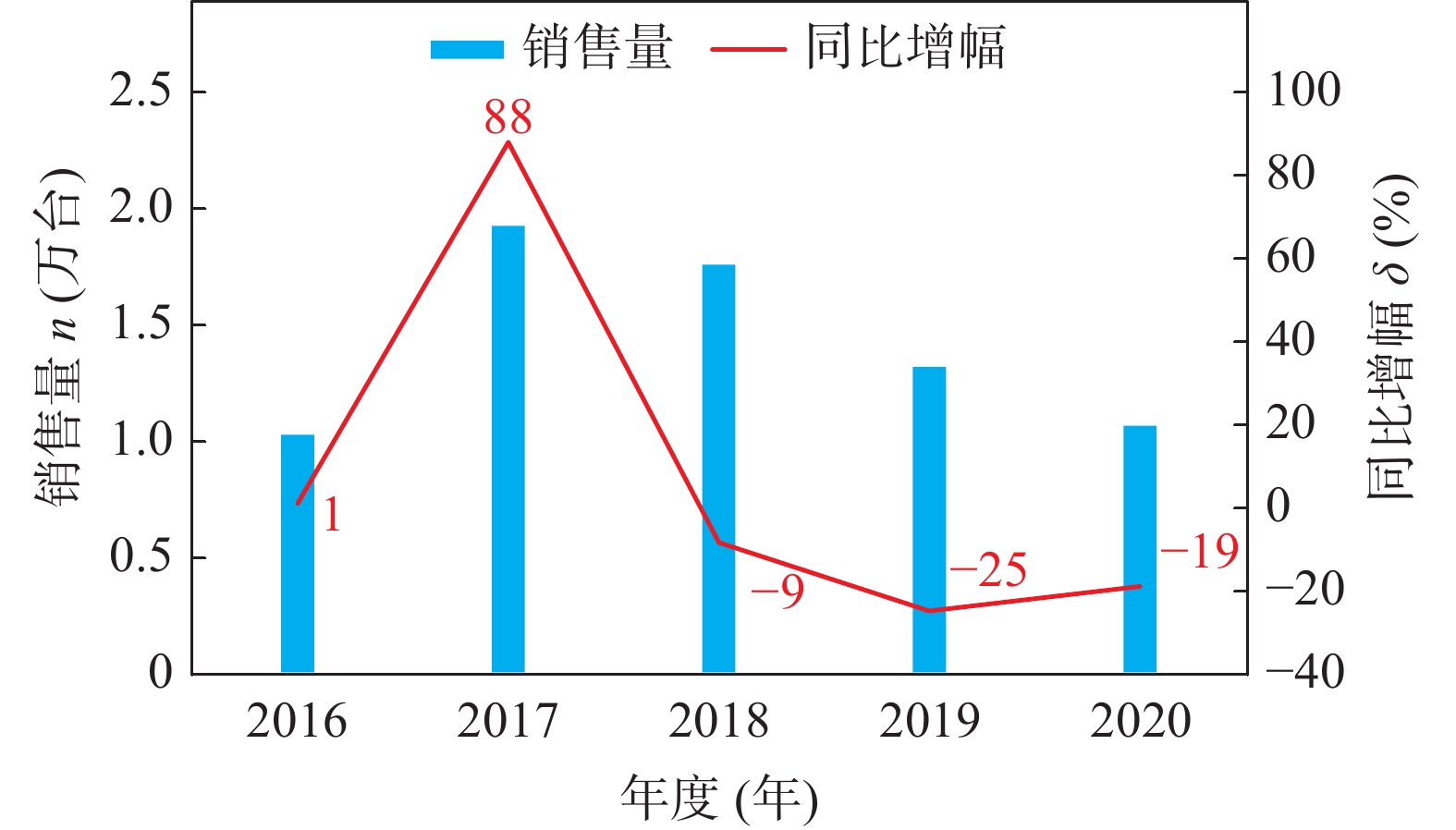

外资品牌点焊机器人累计销售6.8万台,2017年销售增长幅度达88%,并实现销售高峰1.9万台,之后逐年下降,2020年销售回到了“十三五”的起点,约1万台的水平,如图11所示。

4. 钎焊机器人

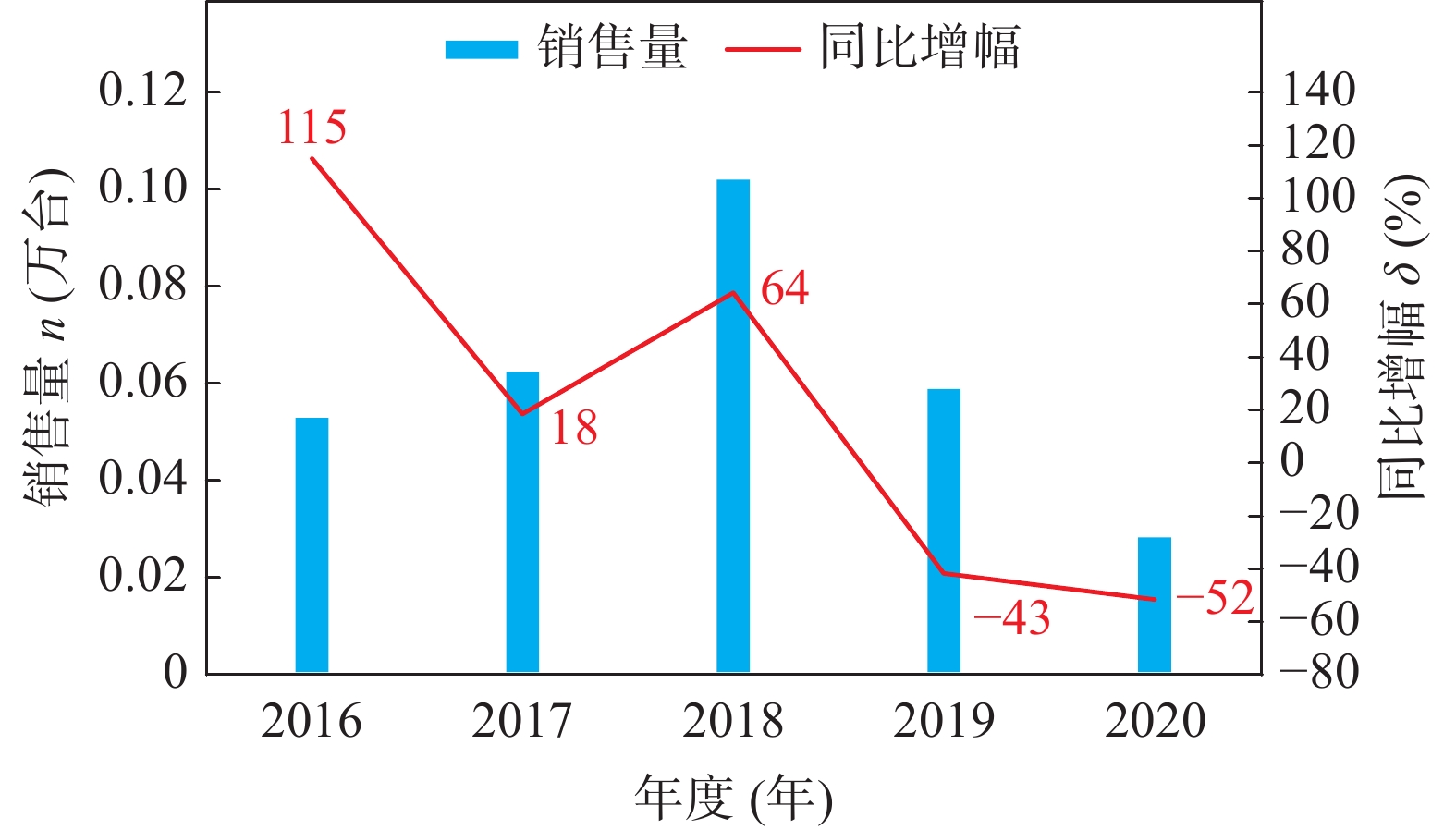

钎焊机器人主要应用于3C行业,“十三五”期间钎焊机器人累计销售1.3万台,年销售台数在2 200~3 000台之间波动,年均2 500台,如图12所示。从这些数据看,3C行业对钎焊机器人的需求在“十三五”期间有较大的波动,总体增长不明显。

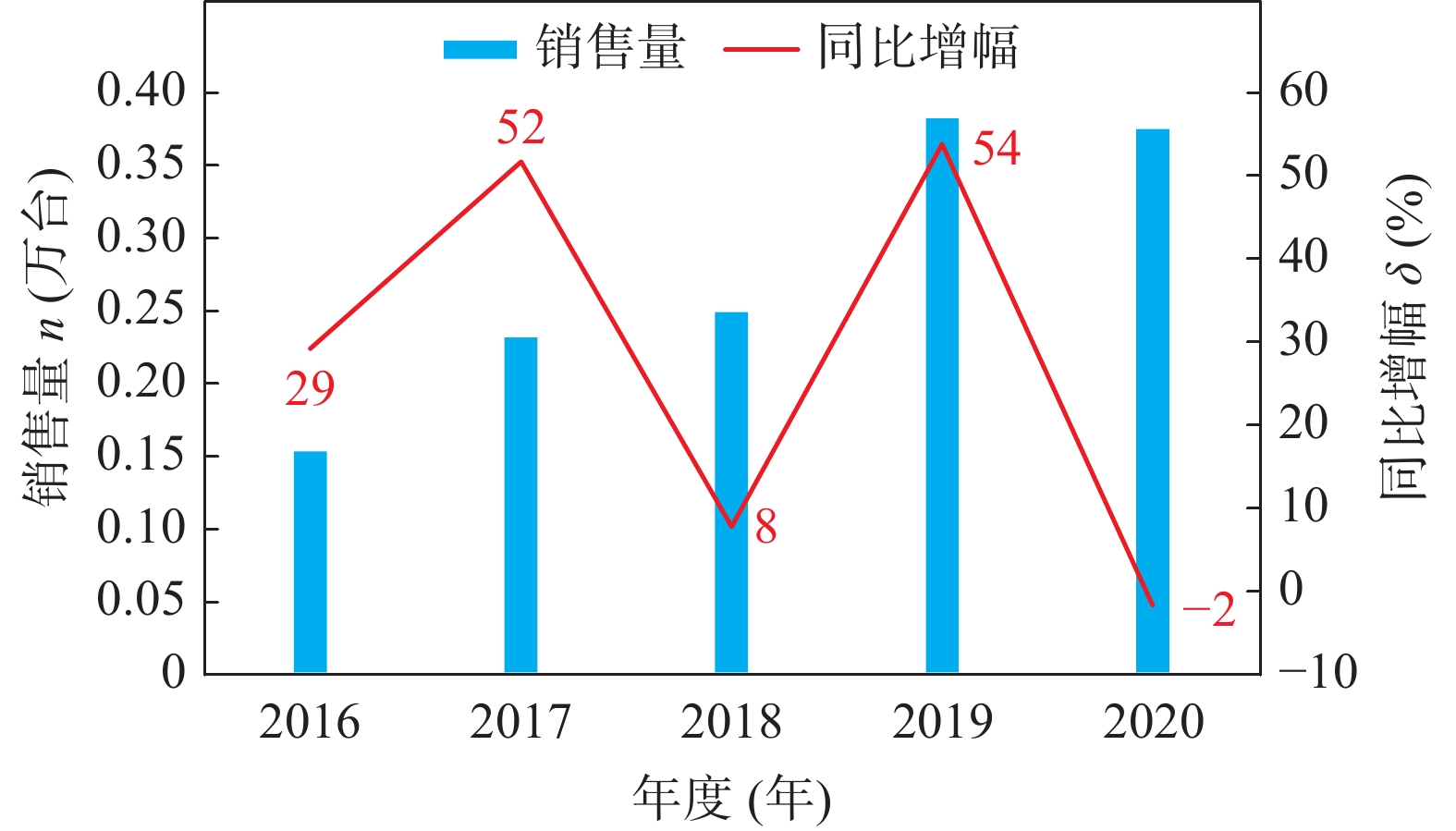

相对而言,钎焊机器人的承载能力、作业半径、重复定位精度和位置精度等技术指标要求不高,而且大部分是三轴或四轴机器人,自主品牌在产品技术和质量方面都能满足市场要求,其成本和价格优势及现地服务的优势愈发明显。十三五期间,自主品牌钎焊机器人累计销售1.27万台,国内市场销售基本是自主品牌的天下,外资品牌累计销售不足 300台,如图13所示。

5. 激光焊机器人

“十三五”期间激光焊机器人总的销量不大,而且销量没有显著变化,累计销售了3 300余台,年均670台,如图14所示。这一点似乎与近些年激光焊接技术及应用高速发展不太匹配,可能原因之一是现有激光焊技术对激光机器人的精度,包括轨迹精度要求比弧焊机器人和点焊机器人要求更高,激光焊机器人精度保证难度大或成本高,因而大量采用激光焊专机进行激光焊。但随着激光焊技术的进步,对机器人的精度要求显著降低,同时激光焊具有热输入低、焊缝热影响区少、接头组织良好、焊缝成形好、焊接变形小、焊接速度快、效率高等优势,加之激光器成本的快速降低以及大功率激光器的普遍应用,激光焊机器人的应用在“十四五”期间将有较大的发展空间,尤其是在新能源领域中新能源汽车、光伏等行业及新材料的焊接应用。

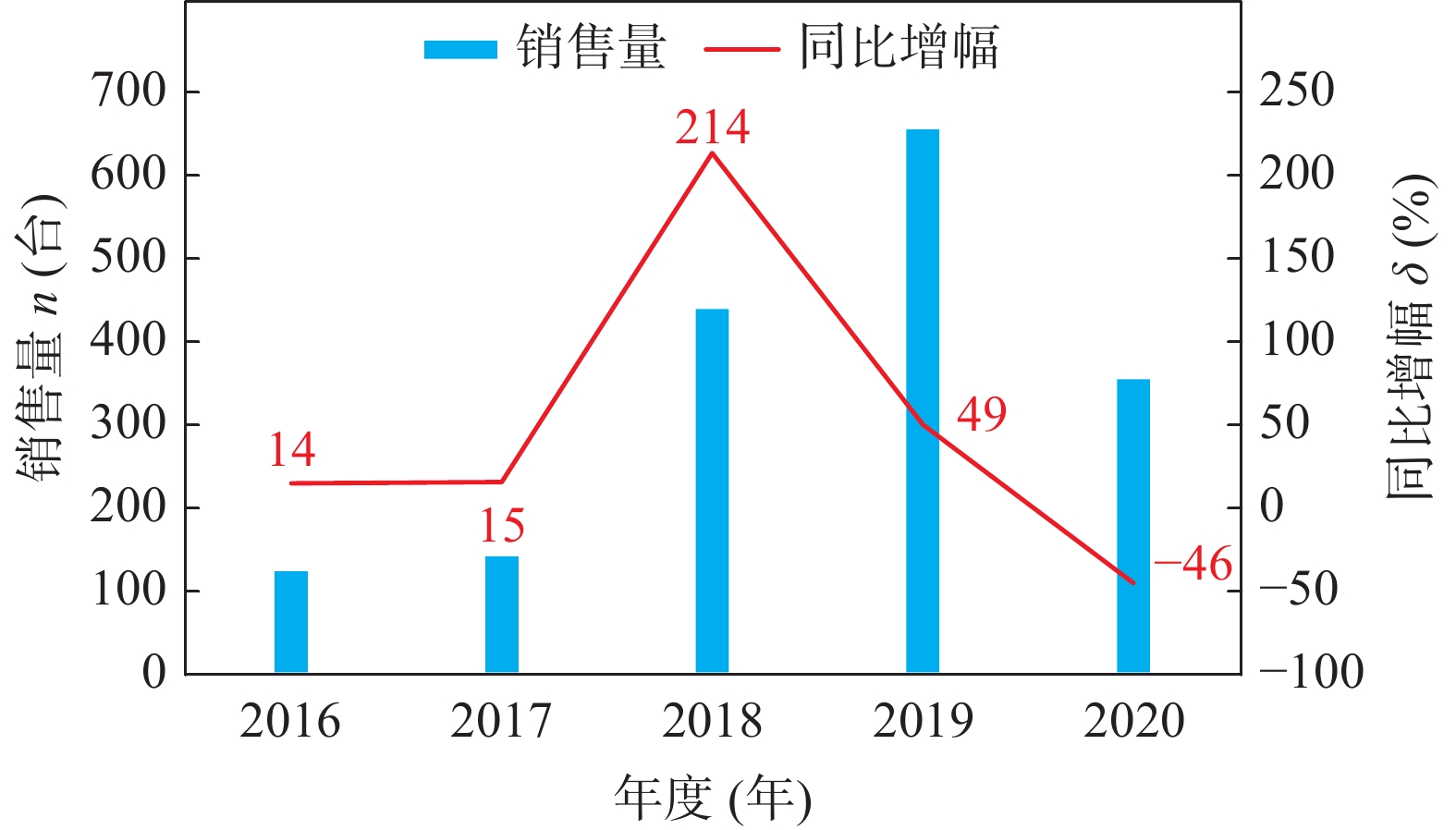

自主品牌激光焊机器人累计销售1 700余台,前四年均实现较大幅度增长,整体呈现增长态势,如图15所示。

外资品牌激光焊机器人累计销售1 600余台,2017年销售高峰近700台,之后呈整体下降趋势,如图16所示。“十三五”期间在国内市场自主品牌和外资品牌激光焊机器人的销量接近,但从逐年的数据看,自主品牌激光焊机器人在“十四五”期间将随着激光焊接技术和应用场景的快速发展,会有更大的发展空间。

6. 其它焊接机器人

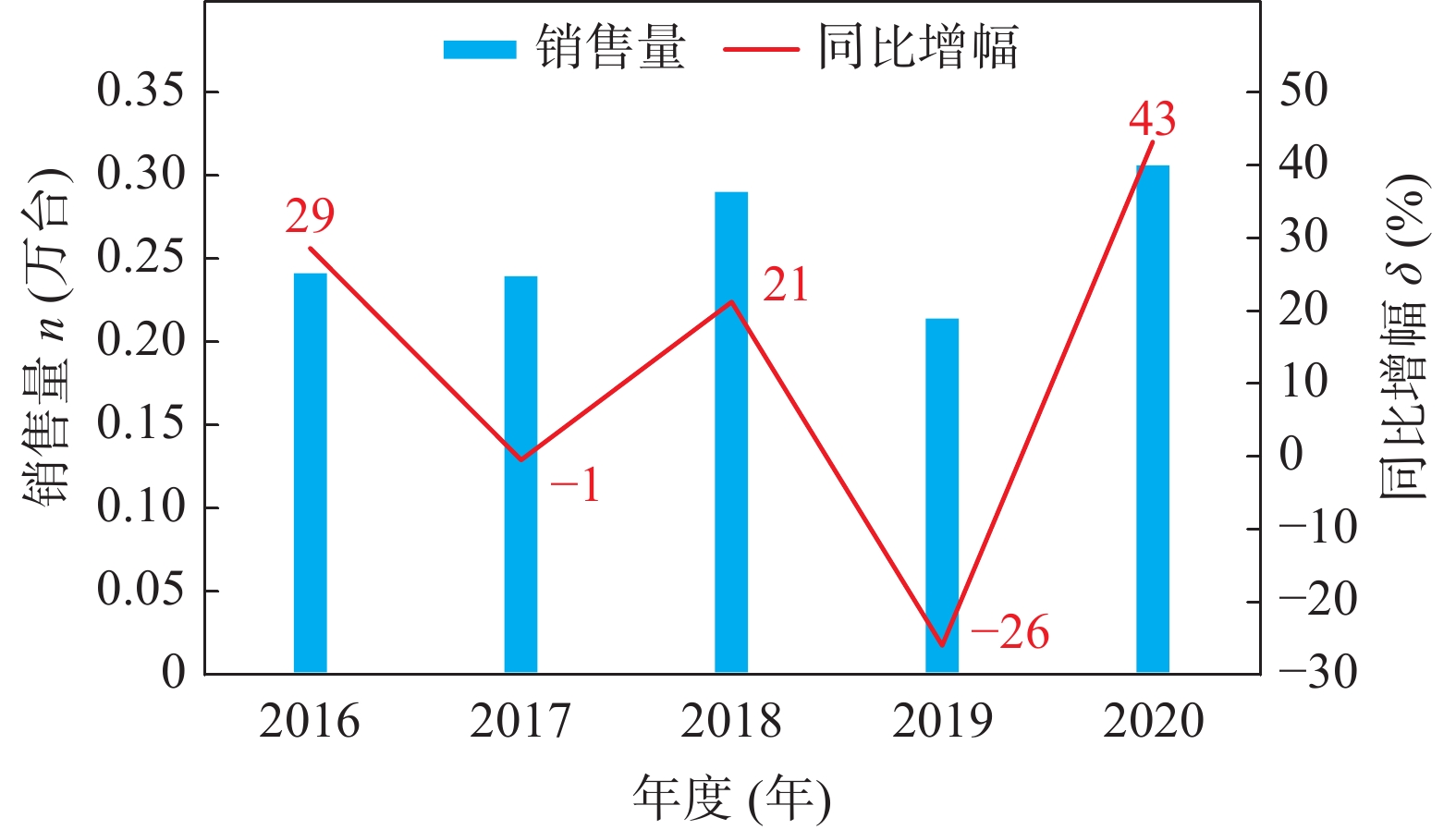

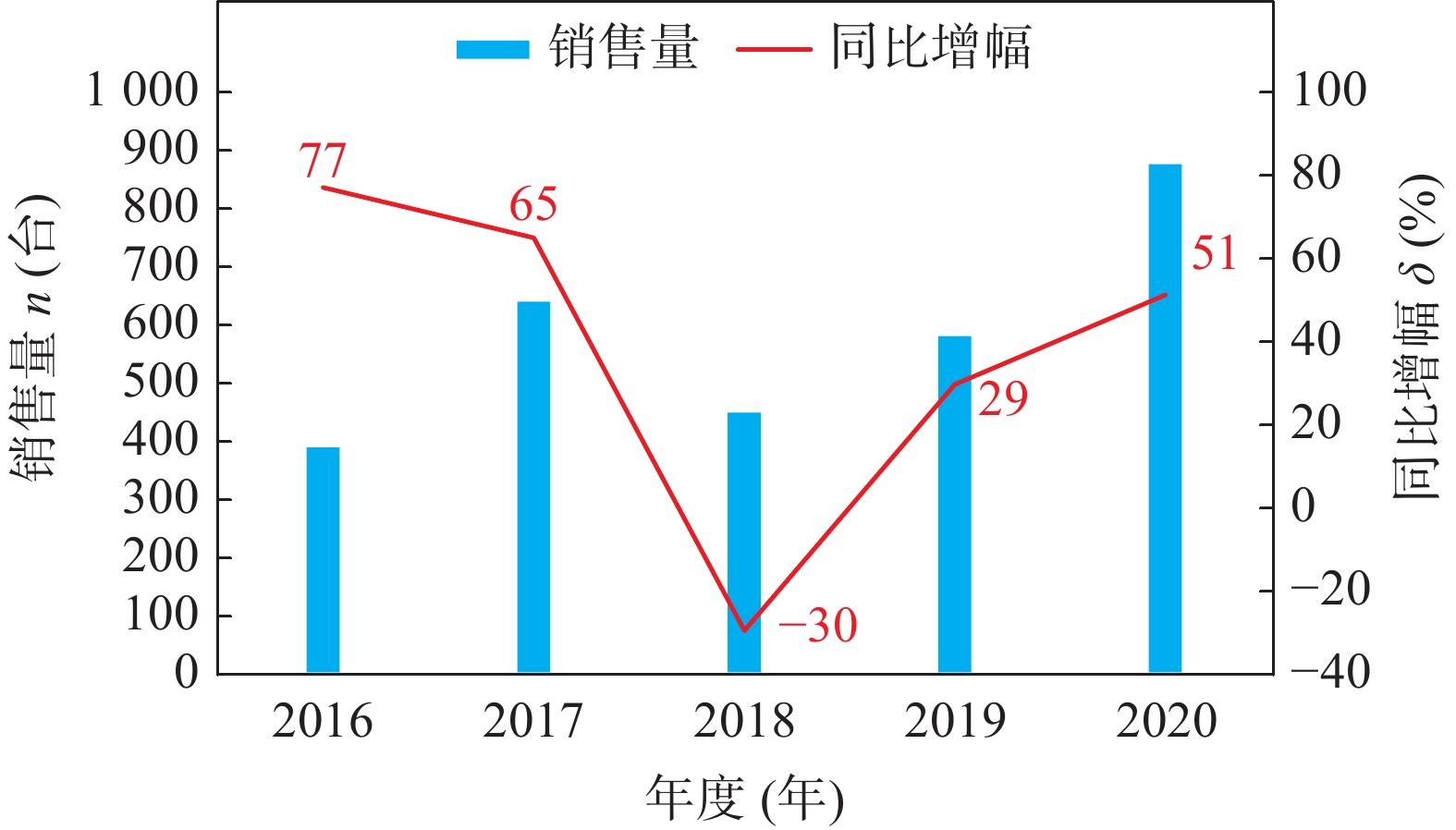

“十三五”期间其它焊接机器人销售4 000余台,呈现先降后升的趋势,年销售在600~1 100 台范围,年均800台,如图17所示。

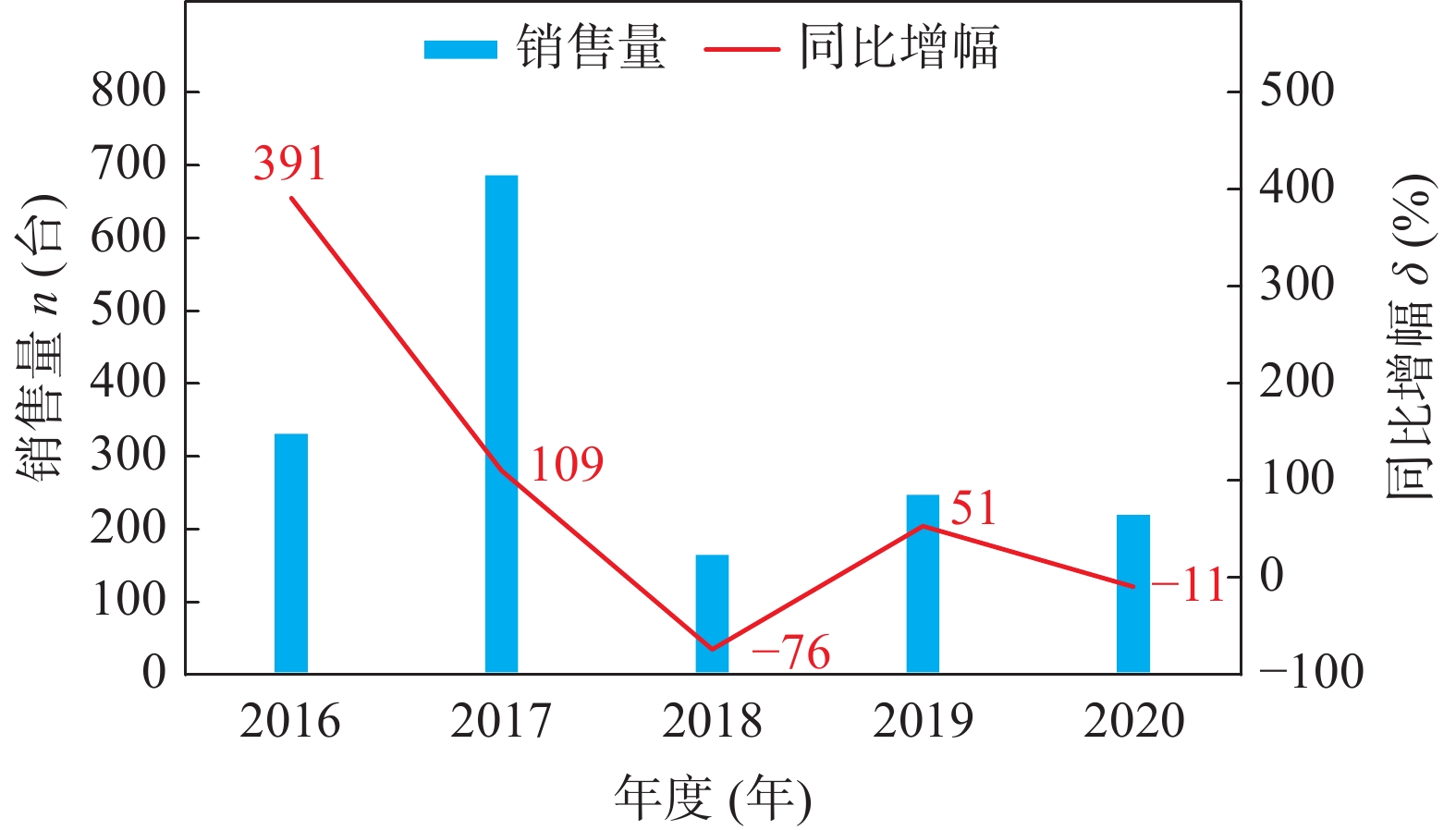

自主品牌其它焊接机器人累计销售1 200余台,年均240台,如图18所示。

外资品牌其它焊接机器人累计销售2 800台,呈现逐年递增的态势,如图19所示。

7. 焊接机器人销售占比

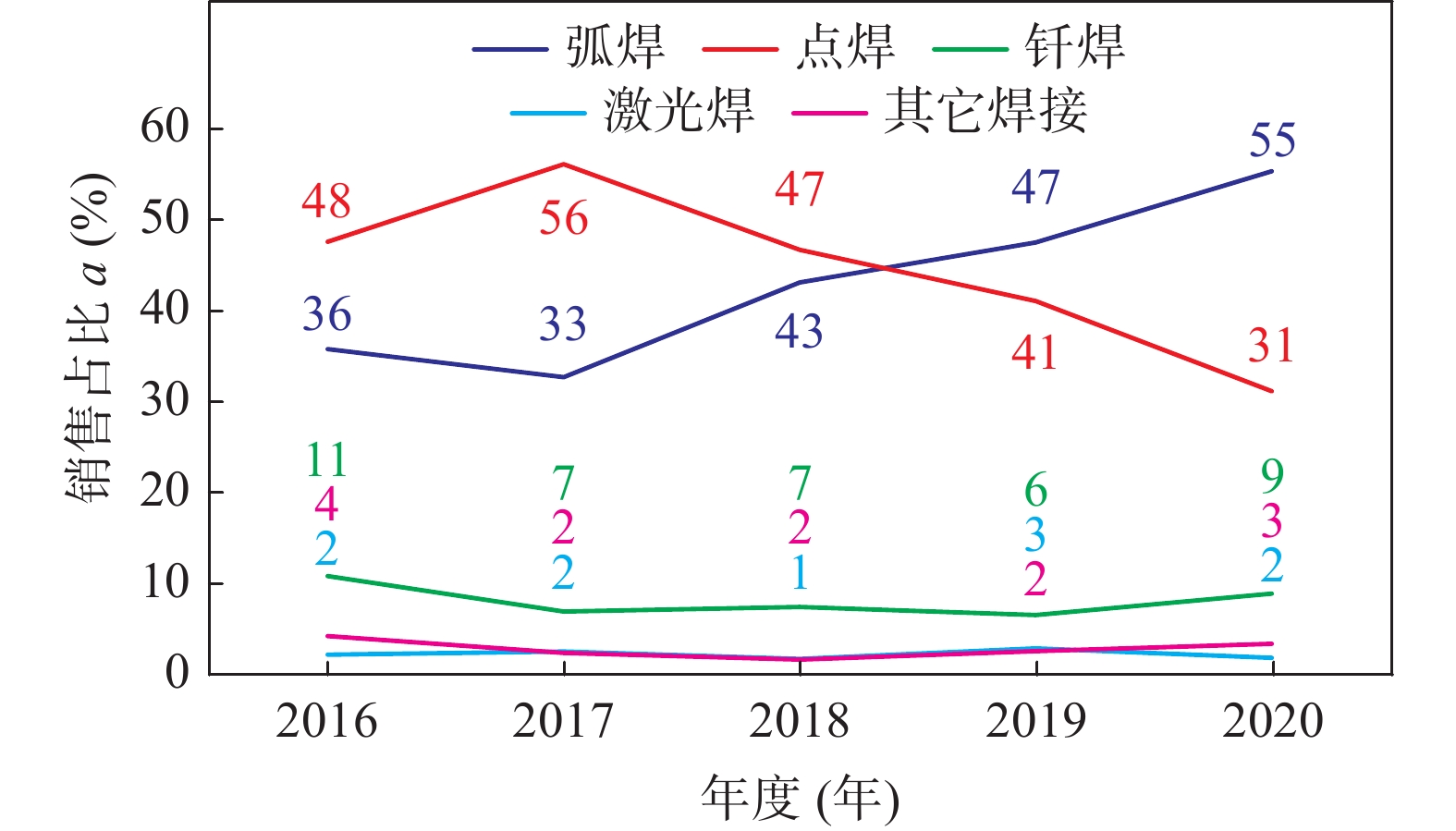

在国内焊接机器人的销量中,弧焊机器人和点焊机器人占比最大,“十三五”期间两者占比合计在84%~90%范围。弧焊机器人的占比自2017年的33%逐年递增到2020年的55%,点焊机器人的占比从2017年的56%逐年递减到2020年的31%,两者此消彼长,从数据趋势和技术应用的发展看,弧焊机器人的占比将继续增加,点焊机器人的占比继续减少。其余三类焊接机器人的占比变化不大,钎焊机器人占比在6%~11%范围波动(平均为8%),激光焊机器人和其它焊接机器人的占比在2%左右,如图20所示。从技术发展、市场需求和产品供应端看,激光焊机器人的应用未来有较大的发展空间,占比将逐步提升。

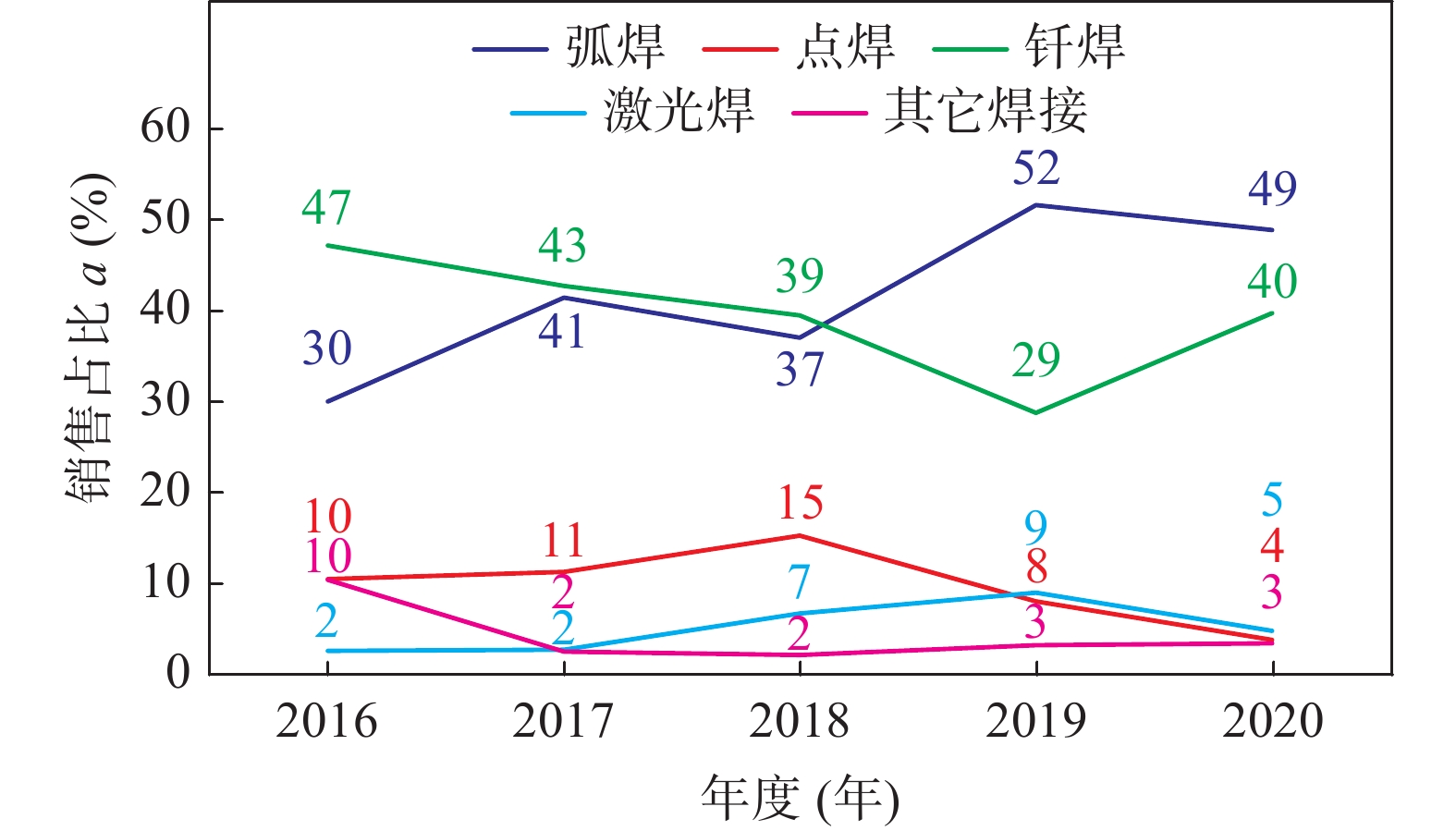

在自主品牌焊接机器人中,弧焊机器人和钎焊机器人的销量占比较大,“十三五”期间两者占比合计在76%~89%范围。弧焊机器人的占比呈现增长趋势,从2016年的30%递增到2020年的49%,2019年的占比最大,达到52%。钎焊机器人的占比呈现趋势性降低,从2016年的47%连续三年下降,2019年降到29%,2020年回升到40%。点焊机器人的占比2018年最高,为15%,之后逐年下滑,2020年仅为4%。激光焊机器人占比呈现增长趋势,从2016年的2%增长到2019年的9%。其它焊接机器人的占比由2016年的10%下降到2017年的2%,之后基本维持在2%~3%的水平,如图21所示。

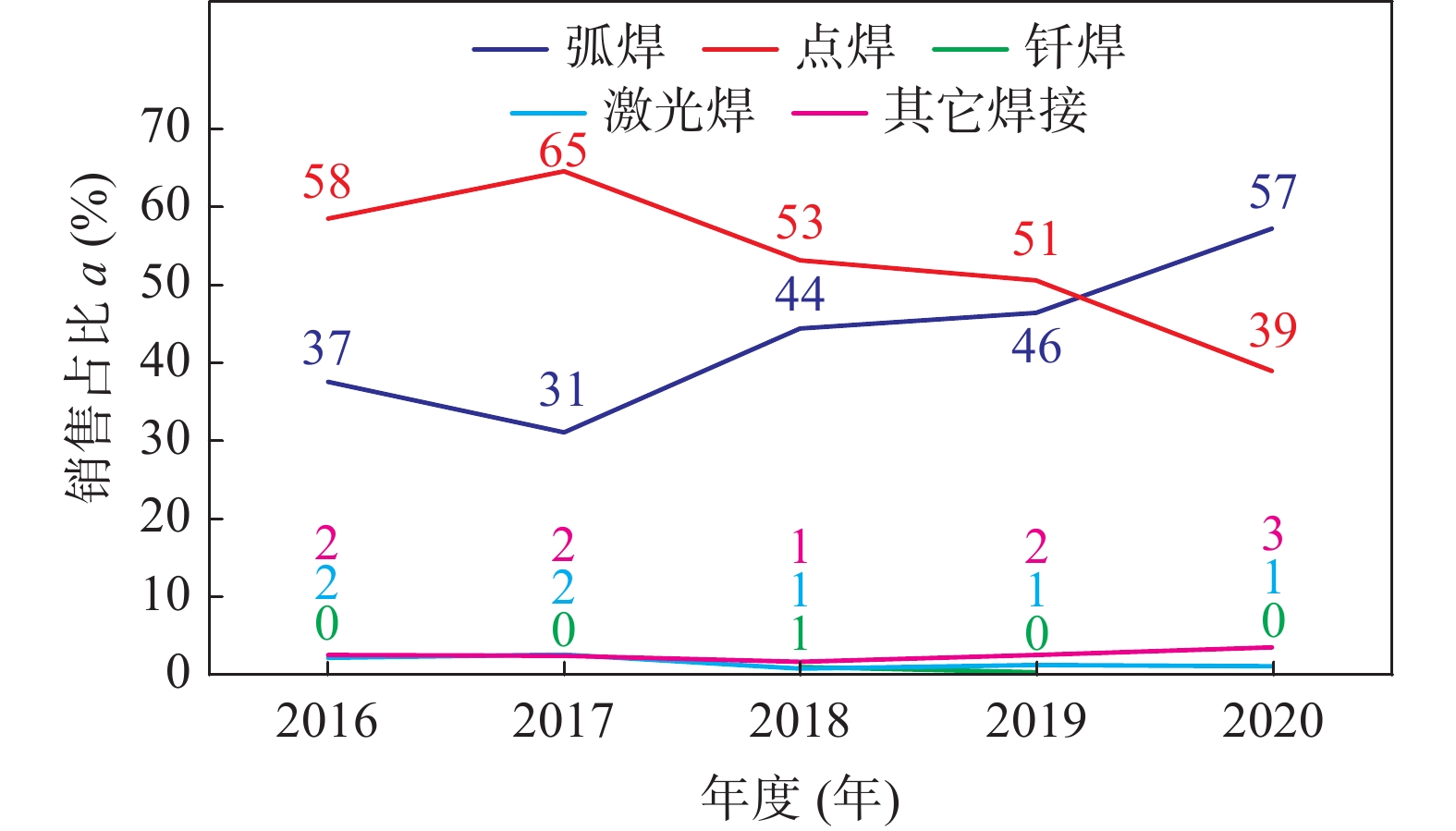

在外资品牌焊接机器人中,弧焊机器人和点焊机器人的销量占比较大,“十三五”期间两者占比合计在95%~97%之间。弧焊机器人的占比从2016年的37%逐年递增到2020年的57%,点焊机器人的占比从2016年的58%增长到2017年的65%,之后三年逐年下滑,2020年降到39%。其余三类焊接机器人的占比变化不大,都在3%以内,如图22所示。

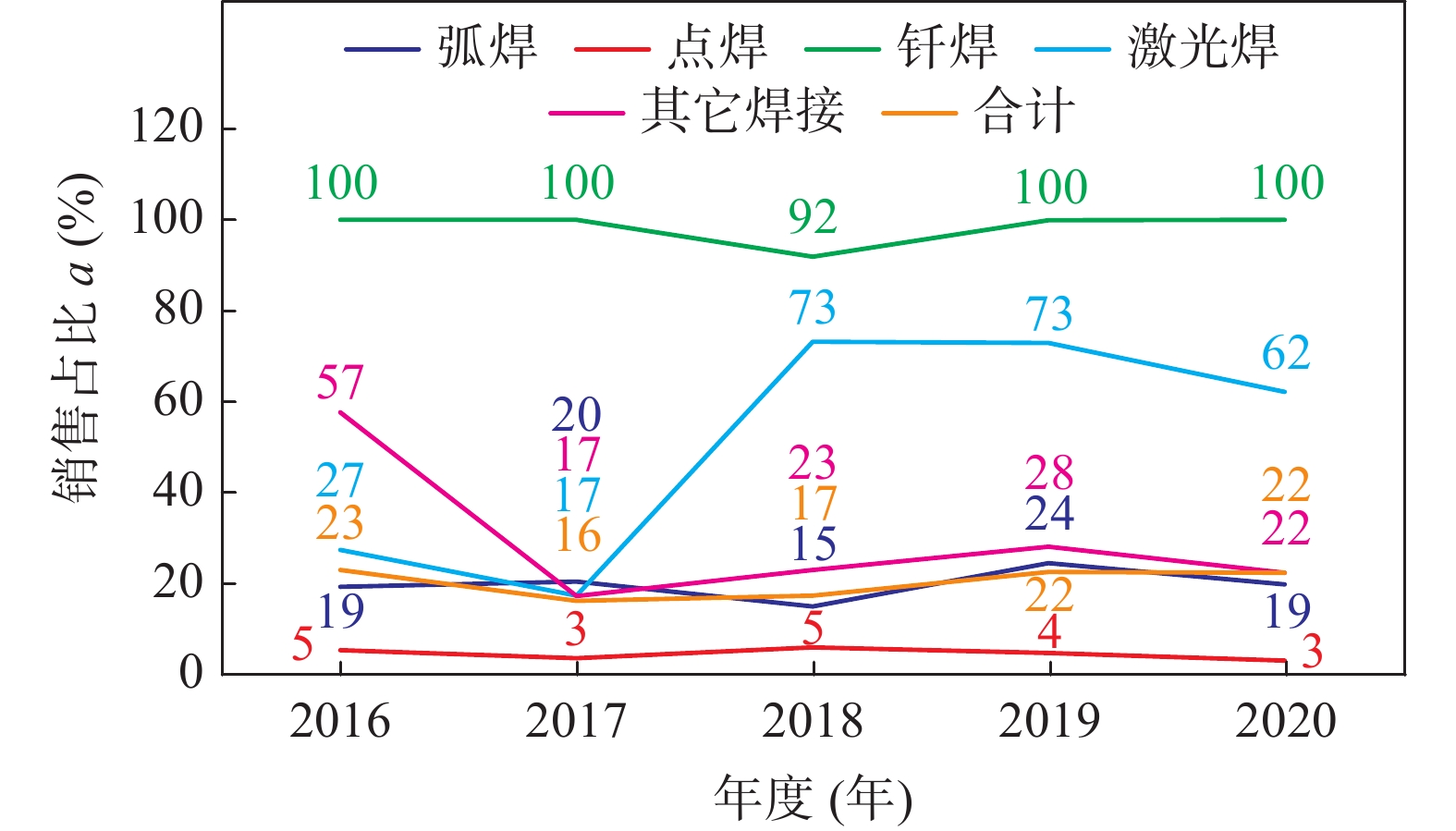

在各类焊接机器人的销量中,自主品牌钎焊机器人的占比最大,其中四年是100%。自主品牌激光焊机器人的占比增长较快,2018年~2020年的占比都在60%以上。自主品牌点焊机器人的占比基本维持在3%~5%的水平,没有进步。自主品牌弧焊机器人、其它焊接机器人以及全部焊接机器人的占比在“十三五”期间基本维持在20%左右,如图23所示。

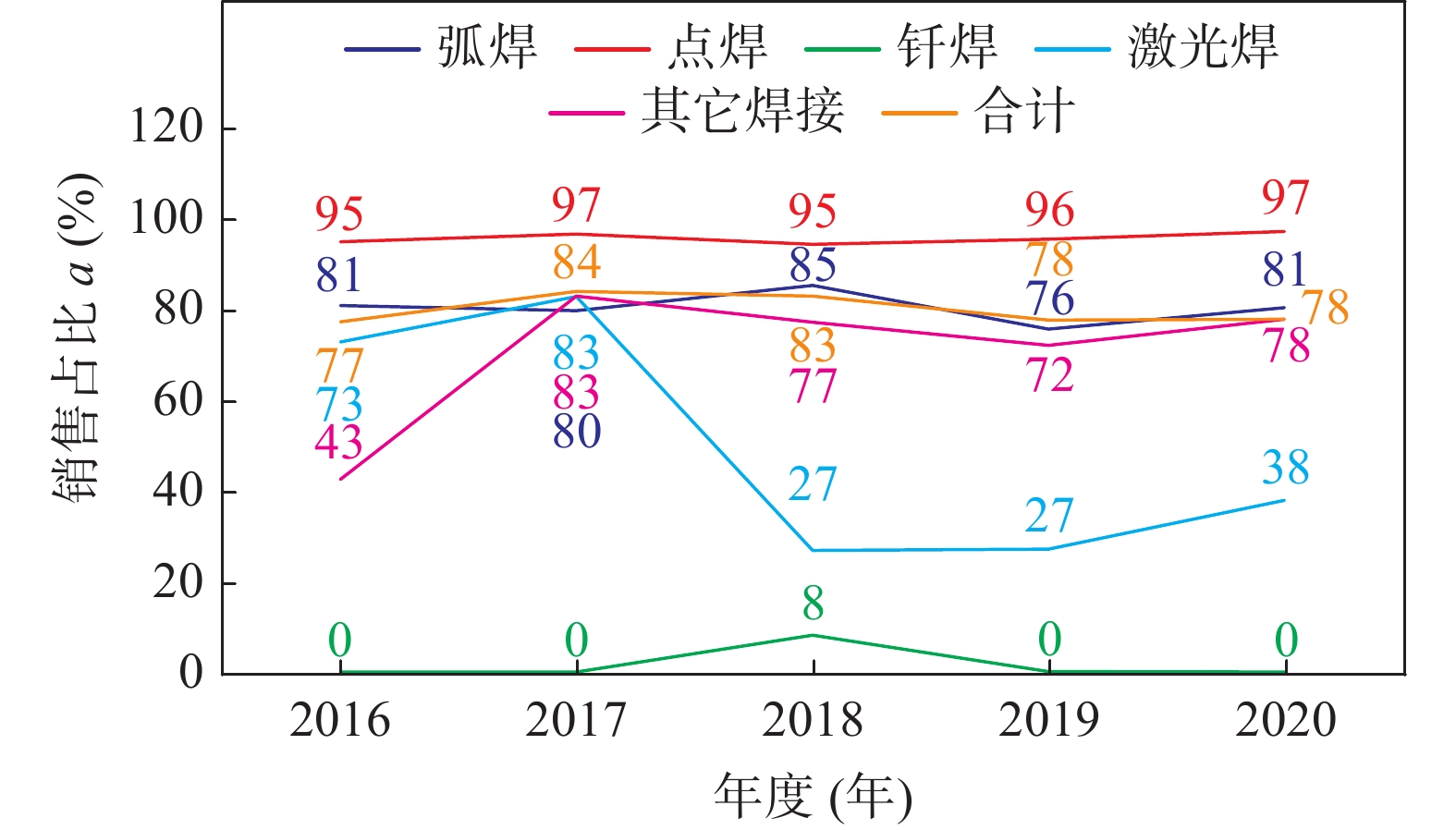

在各类焊接机器人的销量中,外资品牌钎焊机器人的占比最小,其中四年是零,2018年为8%。外资品牌激光焊机器人的占比降幅较大,从70%~80%降到不足40%。外资品牌点焊机器人的占比最高,基本维持在95%~97%的水平。外资品牌弧焊机器人、其它焊接机器人以及全部焊接机器人的占比在“十三五”期间基本维持在80%左右,如图24所示。

8. “十四五”展望

中国《“十四五”机器人产业发展规划》在“增加高端产品供给”内容的第一项任务就是“研制面向汽车、航空航天、轨道交通等领域的高精度、高可靠性的焊接机器人”。《中国焊接设备行业“十四五”规划》中也明确将发展焊接机器人作为行业“十四五”的最重要发展目标。

通过以上分析,结合全球机器人发展趋势和“十四五”机器人产业发展规划及焊接行业发展的现状,可以得出以下结论。

自2007年中国开始步入焊接机器人应用时代[3],目前正走向焊接机器人应用普及化发展阶段,“十三五”期间焊接机器人在国内销量占全球销量比例逐年攀升,全球新安装焊接机器人50%以上在中国,2020年达到53%,预计“十四五”期间将继续保持这一趋势,占比将很快达到60%以上,中国正在从焊接制造大国向焊接机器人应用大国和焊接制造强国迈进。

全球焊接机器人的应用快速增长,国内焊接机器人需求年均增幅更大达11%。中国经济进入提高发展质量、制造业转型升级新阶段,预计“十四五”期间将继续保持增长趋势,国内焊接机器人的应用将继续保持年均两位百分数的增长幅度。

与外资品牌比较,自主品牌在国内市场销量的占比在20%左右波动,基本没有进步,外资品牌焊接机器人在国内市场仍然占据主导地位。预计“十四五”期间会有所变化,自主品牌焊接机器人的发展速度加快,在国内市场的份额可能会达到25%~30%。

随着工业机器人应用领域和应用场景的不断扩大,全球焊接机器人在工业机器人的占比将持续下降,国内市场可能会降到20%以下。

国内市场弧焊机器人的销售占比自2017年的33%逐年递增到2020年的55%,预计“十四五”期间弧焊机器人的销售占比将继续增加,自主品牌弧焊机器人有更大的增长空间,预计将继续保持年均20%左右的增幅。

国内市场点焊机器人的销售占比自2017年的56%逐年递减到2020年的31%。点焊机器人应用最大的汽车行业已发展到一个特殊阶段,国内汽车保有量已到一定规模,需求增长乏力,汽车制造产能过剩,投资萎缩,点焊机器人的销售占比将呈现下降趋势,自主品牌点焊机器人希望能有较大的进步。

自主品牌激光焊机器人销售自2016年的2%增长到2019年的9%, 2018年~2020年国内市场占有率都在60%以上。激光焊是二十一世纪最有发展前途的焊接技术,从技术发展、市场需求和产品供应端看,自主品牌激光焊机器人的应用在“十四五”期间将有很大的发展空间。

9. 结束语

通过以上的分析和展望可以看出,“十三五”期间国内焊接机器人在应用的数量上呈现高速增长,自主品牌焊接机器人在应用的数量和产品质量上实现稳步提升。自主品牌不同类型焊接机器人的发展虽然有一定的差别,但主要类别额焊接机器人都具有很大的发展空间。当前正处于全球制造业数字化与与智能化转型升级的关键时期,需求端将为国内外焊接机器人的应用创造新的增长点,叠加国内焊接行业日益严重的劳动力短缺,国内焊接机器人的需求会进一步快速增长。自主品牌各类焊接机器人通过前期的发展,不断积累技术、经验、人才和研发制造能力,产品的品质将有显著提升,销售量会有更大的增长。由于中国是目前全球制造业门类最多最全的市场,焊接机器人的应用会不断拓展到更多的焊接细分领域。

-

[1] 工业和信息化部. “十四五”机器人产业发展规划[R]. 北京: 工业和信息化部, 2021. [2] 中国焊接协会焊接设备分会 中国电器工业协会电焊机分会. 中国焊接设备行业“十四五”规划[R]. 北京: 中国焊接协会焊接设备分会 中国电器工业协会电焊机分会, 2020. [3] 李宪政. 国内焊接机器人应用的快速发展及认识误区[J]. 焊接, 2019(4):5 − 15. -

期刊类型引用(3)

1. 樊云博,严文荣,鲍亮亮,张新明,余陈杰. 石化管件氩弧焊机器人自适应智能焊接应用分析. 焊接. 2024(09): 75-80 .  本站查看

本站查看

2. 龚律凯,彭伊丽,陈绪兵,韩桂荣,李慧怡. 基于改进U-Net算法的焊缝特征识别研究. 现代制造工程. 2024(11): 18-25 . 百度学术

3. 张德龙,张宏乐,王宇凯,赵彦军,田锦涛,杜春峰. 重型结构件智能焊接工艺及参数优化研究与应用. 中国机械. 2023(32): 38-41+45 . 百度学术

其他类型引用(2)

下载:

下载:

计量

- 文章访问数: 200

- HTML全文浏览量: 70

- PDF下载量: 93

- 被引次数: 5